- Resultado

- Análisis

Etapa 1 Inicio

Etapa 2 Normal

Etapa 3 Tormenta financiera

- ¿Por qué somos alcistas? Importancia de las ventas.

- Resumen.

Consideraciones sobre las tormentas financieras.

1.- RESULTADO

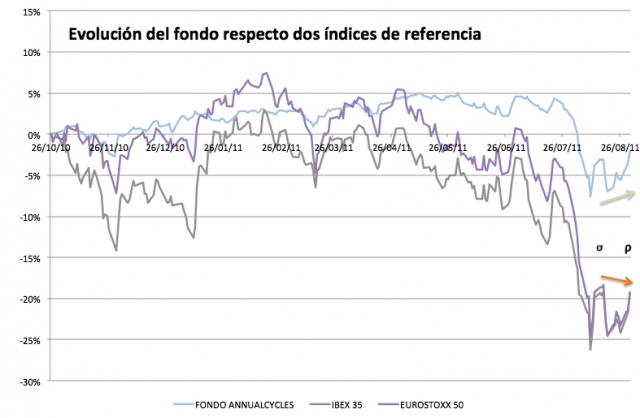

En el gráfico 1 vemos la evolución del fondo con respecto dos índices de referencia.

El fondo empezó a operar el pasado 26 de Octubre de 2010, con el Ibex35 a 10.797 puntos, un 30% por debajo de los máximos de 2007, y aunque creíamos que era un nivel razonable, ha cerrado agosto un 19% por debajo del día en que empezamos a operar.

Desde su inicio, el fondo ha tenido el siguiente resultado:

| Annualcycles | Ibex 35 | Eurostoxx 50 | |

| 31/08/2011 | -2,10% | -19,26% | -19,40% |

Como es lógico, somos vulnerables a una caída generalizada del precio de los activos. Aunque no estamos satisfechos con el resultado, sí nos seguimos mostrando confiados, ya que hemos absorbido una caída muy importante de los principales índices mundiales salvaguardando prácticamente la totalidad del patrimonio. Hay muchos activos cuyo precio actual es el más bajo de los últimos años, y aunque los podemos ver aún inferiores en el futuro, es más cómodo operar con un Ibex35 a 8.000 puntos y con compañías de primera línea con dividendos por encima del 8% que en el nivel inicial.

No obstante, como argumentamos en el punto 3: «¿por qué somos alcistas?», esperamos ver en los próximos meses una recuperación en la mayoría de los índices mundiales.

El rango en que se ha movido el fondo durante este período ha sido:

| Annualcycles | Ibex 35 | Eurostoxx 50 | |

| Ganancia Máx. | 5,04% | 2,92% | 7,41% |

| Perdida Máx. | -7,26% | -26,23% | -24,60% |

Mientras los índices se comportaron de forma positiva, el fondo recogió prácticamente toda la subida. En el momento en que los índices se han desplomado, la caída ha sido muy inferior. Hemos estado en la mayoría de la subida y nos hemos ahorrado una parte muy importante de la bajada.

En el siguiente punto explicamos cómo lo hemos conseguido.

2.- ANALISIS DEL RESULTADO

Hemos separado el análisis en tres etapas, ya que cada una de ellas necesita de un análisis diferente.

| Nombre |

Duración | |

| Etapa 1 | Inicio | Año 2010 |

| Etapa 2 | Normal | Enero-julio 2011 |

| Etapa 3 | Tormenta financiera | Agosto 2011 |

Etapa 1, inicio

Este fondo necesita unos meses para llegar al nivel óptimo en términos de gestión normalizada. En el momento inicial algunas fases alcistas o fases bajistas de los activos que seguimos estaban en la mitad de su recorrido y preferimos no invertir. A medida que se iniciaban nuevas fases íbamos aumentando las posiciones hasta llegar a fin de año con el fondo en situación normal de operación.

El resultado fue notable, ya que los índices de referencia tuvieron un comportamiento negativo y nosotros terminamos el año en positivo.

Etapa 2, durante una época «normal» del mercado

Definimos una época normal de mercado cuando la volatilidad Vix (Volatility Index) está por debajo de 30. Esta situación, que consideramos «normal», es en la que se encuentra el mercado en el 90% de las sesiones bursátiles, como vemos en el gráfico.

Durante esta época, en la que se ha encontrado el fondo hasta finales de Julio, los ciclos se han cumplido en su mayoría y la gestión ha dado excelentes resultados. Con un riesgo medio del 40% habíamos conseguido un rendimiento TAE del 14%.

Según nuestro sistema habitual de operar:

- Estudiamos el comportamiento del precio de diferentes activos durante el año y detectamos fases alcistas y fases bajistas (fase alcista: es una época del año (Ej. 1: el mes de setiembre. Ej. 2: los últimos diez días del año) en que un activo determinado tiene un rendimiento muy superior a la media y lo obtiene un porcentaje elevado de años). También estudiamos los motivos que pueden provocar la existencia de estas fases.

- Cuando llega el inicio de una fase alcista, (en el Ej. 1 sería el último día de agosto) invertimos en ese activo durante el tiempo que dura la fase alcista. Sólo invertimos si se cumplen una serie de condiciones que hemos intentado detectar que provocarían el no cumplimiento de ésta. El rendimiento esperado para el fondo de cada una de estas inversiones está alrededor del 0,1%. La suma de muchas operaciones de poco riesgo con un porcentaje de cumplimiento elevado es lo que nos permite obtener un resultado elevado con un riesgo moderado.

Por poner dos ejemplos recientes: la fase bajista de la empresa española Abengoa, que anunciamos en la anterior newsletter, o la fase alcista de la empresa Harley Davidson inc del artículo del pasado 20 de Junio, dieron cada una de ellas una ganancia al fondo de 0,1%.

Esta estrategia hizo que a finales de julio superásemos en rendimiento a la gran mayoría de fondos españoles, como podemos ver en la siguiente página de la Vanguardia en la que aparece ANNUALCYCLES STRATEGIES FI.

Etapa 3, la tormenta financiera

Hemos hecho unas CONSIDERACIONES sobre este tipo de situaciones, ajenas a la gestión del fondo, pero que creemos interesantes, y las hemos puesto al final de la newsletter.

A la hora de escribir esta newsletter nos encontramos en plena tormenta financiera y hemos adaptado nuestra gestión a este tipo de situaciones temporales.

Las tormentas se tienen que sortear de manera diferente si somos alcistas y creemos que algunas empresas están baratas o si somos bajistas y creemos que las empresas están caras.

Por tanto, nuestra actuación ha sido:

- Seguimos con nuestras inversiones cíclicas con las que hemos conseguido varias décimas. Hablar de décimas, en una época en que el fondo ha tenido caídas y subidas diarias superiores al 1%, (poco habitual en el fondo fuera de este contexto), puede parecer poco, pero a largo plazo estas décimas se transforman en grandes beneficios y nos deben diferenciar del resto de los fondos.

- Venta de volatilidad: como ya comentamos en la newsletter anterior.

- Un poco de «trading»: en caídas o subidas muy pronunciadas durante un día, es normal que el día siguiente haya una reacción contraria.

- Compra de algunas activos a precios realmente interesantes.

Se puede observar que ya hemos tenido una ligera recuperación gracias a esta gestión. Si tomamos como referencia los dos rebotes que se han producido después de la caída de principios de agosto marcados con los símbolos

3.- ¿POR QUÉ SOMOS ALCISTAS? – IMPORTANCIA DE LAS VENTAS DE LAS EMPRESAS.

Para entender esto debemos estar de acuerdo en la importancia de las ventas de las empresas y/o transacciones sobre el resto de indicativos económicos.

Las ventas sustentan el sistema y, aunque en determinadas épocas se han probado sistemas sin ventas, ninguno ha demostrado ser adaptativo y dinámico.

De las ventas saldrán varias cosas importantes y destacamos dos:

- La riqueza de una región o país y su nivel de bienestar, medidas con variables como PIB, exportaciones, balanza comercial, etc.

- Ratios empresariales: todos estos ratios, fracciones de las ventas, son muy utilizados por los inversores y analistas. Y también los utilizamos nosotros, y aunque son muy importantes, son márgenes del nivel de ventas. Algunos ejemplos son: EBIBTA, margen bruto, free cash flow, PER, etc.

La evolución del nivel de ventas nos dará unas épocas de:

- Años buenos: durante los cuales las ventas están por encima de presupuesto, entrando más caja, aumentando inversiones, etc.

- Años malos: a lo largo de éstos, las ventas están por debajo del presupuesto. Esto hará que la repercusión de los costes fijos se coman parte del beneficio y nos lleva a un círculo vicioso al aparecer unos costes de reestructuración. Una vez reajustados los presupuestos y asumidos los costes fácilmente volverá los años buenos, siempre que nuestro producto no sea obsoleto y nuestra gestión sea correcta.

Si estamos de acuerdo con este planteamiento, una empresa o conjunto de empresas que año a año van incrementando sus ventas, su valor es mayor y, por tanto, su cotización debería aumentar.

Vamos a profundizar en la situación actual de los mercados. Para ello utilizaremos el IBEX35, aunque podría ser cualquier otro índice con sus correspondientes ratios.

El IBEX35 cerró el mes de agosto en los 8.718 puntos. Esto equivale a una capitalización de 414.000 Millones de euros. Y las ventas esperadas de las empresas que forman el IBEX35 para este año suman 535.581 millones de euros.

En 2007, el IBEX35 llego a 15.900 puntos y las empresas que lo forman sumaron unas ventas de 440.000 millones de euros.

A primera vista, vemos que hay algo que no encaja. Las ventas durante estos últimos 4 años han aumentado un 25% y la cotización de las empresas ha bajado un 45%.

En el gráfico 2, podemos ver la evolución de la cotización del Ibex35 durante los últimos 10 años. Observamos que la cotización ha tenido un movimiento lateral, entre los 5.300 puntos y los 15.900 puntos. En el gráfico 3, se observa la evolución de las ventas de las empresas que componen el IBEX35, y como esta variable ha ido aumentando de forma sostenida. (fuente Bloomberg)

Aunque retrospectivamente es una obviedad, podríamos decir que compró barato quien compró en los momentos marcados en verde, y compró caro quien compró en los momentos marcados en rojo. Pero lo interesante es saber previamente si estábamos en un momento caro o barato.

¿Qué herramienta nos permite detectar si es o no un buen momento?

Un buen ratio, es el cociente precio/ventas. P/S (price/sales en inglés)

En el análisis de un índice, que es la media de 35 empresas, como es el caso del Ibex35, si durante el período analizado se han dado dos grandes subidas o burbujas, y dos grandes caídas con pánico incluido, nos puede ayudar a saber entre qué límites es razonable el nivel de ventas y el precio de las empresas que lo componen.

Price/sales: Al ser un cociente entre dos variables no tendrá un comportamiento exponencial, si no que siempre se moverá entre dos niveles.

Así pues, observando el gráfico vemos que:

- La mayoría del tiempo el ratio P/S del índice está situado entre 1,8 y 1. (Esto cabe ser interpretado como que cuando el valor es 1, comprar las empresas del Ibex35 nos costaría la suma de sus ventas anuales. Y que cuando es 1,8 nos costaría la suma de sus ventas multiplicado por 1,8 (casi el doble))

- Que las épocas que está por encima de 1,8 o por debajo de 1 han sido cortas y han tenido una gran tendencia a volver al margen dicho.

- Cuando ha estado por encima de 1,8 han sido épocas en que había:

- Mucho optimismo y crédito

- PER altos

- Aparecía constantemente en los medios la existencia de burbujas (recordamos la primera tecnológica y la segunda inmobiliaria o de crédito)

- Cuando ha estado por debajo de 1, han sido épocas después de caídas prolongadas llegando a PERs bajos.

- Cuando el precio/ventas ha estado cerca de 1, la volatilidad ha sido alta.

- La media de P/S durante los últimos diez años es 1,45

- Que si tomábamos posiciones por debajo de 1 teníamos muchas posibilidades de aumentar el rendimiento y si vendíamos las posiciones por encima de 1,8 nos podíamos ahorrar grandes caídas.

- Que estamos en uno de los momentos más bajos de los últimos 10 años.

- P/S actual 0,83.

-

- Que respecto P/S, estamos en un precio casi un 20% inferior al mínimo de 2002 en el que el Ibex35 estaba en los 5.300 puntos y después subió hasta los 15.900 puntos del año 2007.

Con todos estos datos vamos a sugerir dos escenarios para los próximos 4 años según estimemos cómo podría evolucionar el P/S hasta el 31 de diciembre del 2014.

Uno optimista (A) y otro pesimista (B), ninguno de ellos extremo, para que cada uno de nosotros pueda reflexionar al respecto y podamos crearnos nuestro propio escenario a partir de éstos.

Escenario Optimista A: La sociedad occidental ha aplicado políticas de austeridad coherentes provocando pocas repercusiones al consumo y los presupuestos tienen pequeños superávit en las cuentas, las empresas gracias a las importaciones de Asia han aumentado las ventas un 2% por encima de la inflación y el precio/ventas se sitúa a 1,5 lejos de los mínimos pero un 30% por debajo de los máximos.

Si calculamos dónde estaría el IBEX (estimamos una inflación del 3%)

Ventas previstas=ventas actuales*incremento orgánico*incremento inflación

=535.000*1,02^4*1,03^4= 632.800 M€

Con estas ventas y un ratio precio/ventas de 1,5 el Ibex35 estaría en:

Precio estimado en puntos = puntos actuales*((P/S)futuro/(P/S)actual)*(Sfuturo/Sactuales)

S= sales (ventas)

Puntos finales = 8.700*(1,5/0,83)*(632/535) = 18.573 puntos

En el caso de que se cumpla este escenario, que podría ser el más probable, al ser la media de los últimos 10 años, dejaríamos de ser alcistas y seríamos laterales, aunque posiblemente los medios estarían llenos de buenas noticias.

Escenario Pesimista B: después de grandes disturbios y la imposibilidad de recortes, los gobiernos han aumentado la presión fiscal a empresas y trabajadores, con la nacionalización de alguna empresa energética, los bancos centrales han seguido comprando bonos de los países y el petróleo está a 200 €/barril. Las ventas están estancadas y sólo aumentan la inflación. En este escenario por tanto el precio/venta, se ha movido en los mínimos durante estos 4 años, de entre 0,7 y 0,9. En este caso en el momento de estar en 0,8 sólo habríamos ganado la inflación.

Precio estimado en puntos = 8.700*1,03^4 = 9.791 puntos

En los dos escenarios hay dos detalles importantes obviados para simplificar el cálculo:

· No está incluido el dividendo, que en ambos casos nos hubiera aumentado el rendimiento.

· En caso de Alta inflación (o hiperinflación), debido a la cantidad de dinero generado por los bancos centrales, las acciones de las empresas se benefician, cosa que no pasa en el caso de los bonos a largo plazo.

Hemos descartado escenarios extremos, por ejemplo:

· Que el ratio P/S se sitúe por encima de 2

· Caída de las ventas de las 35 empresas más importantes por debajo de la inflación.

Ambas situaciones son posibles y se han dado anteriormente.

4.- RESUMEN:

Somos plenamente conscientes de la amenaza que está planeando sobre las economías occidentales por haber estado viviendo por encima de sus posibilidades durante los últimos 15 años. Primero con incrementos de deuda privada y después de deuda publica, ésta última, sobretodo, durante los últimos 3 años. Esta situación seguramente hará que entren en recesión en el momento en que dejen de endeudarse, creando problemas de ámbito social así como en la valoración de algunos activos (deuda soberana, activos inmobiliarios, etc.)

Por ello debemos evitar empresas de «balance grande» con una gran cantidad de activos frente a las ventas generadas (ej. aseguradoras), o empresas que basan su rentabilidad en el apalancamiento, (ej, bancos), y decantarnos por empresas que basan su beneficio en la rotación y el margen.

La grave situación económica de algunos gobiernos hace que en el mercado haya empresas que, además de ser dominantes en su sector, cumplen todos estos requisitos:

· Generación de caja superior al 10% de su valor de empresa.

· Sin deuda.

· Con rentabilidad por dividendo superior al 5%.

· Un incremento de ventas previsto para el próximo año superior al 10%.

Ante estas condiciones, a las que debemos añadir la posibilidad de que durante los próximos 10 años se incorporen a la clase media mundial entre 100 y 400 millones de personas sobretodo en Asia, según diferentes informes, pensamos que lejos de terminarse el mundo, vivimos una oportunidad para poder comprar activos a unos precios muy razonables y con un gran potencial de crecimiento.

Y, sobre todo, comprarlos en el momento del ciclo anual en el que empiece su fase alcista, intentando disminuir al máximo el riesgo de la compra. Nuestra estrategia, que tan buen resultado nos ha dado, se completa cubriendo las épocas bajistas.