Para saber si vamos en la dirección correcta, siempre está bien analizar el mercado, en nuestro caso el de los fondos. Para ello, hemos listado todos los fondos españoles de Bloomberg con valor liquidativo 31-12-2015 y 30-12-16.

En total, hay 1833 fondos con Activos bajo gestión (AUM- assets under management) de 378.616 millones de euros.

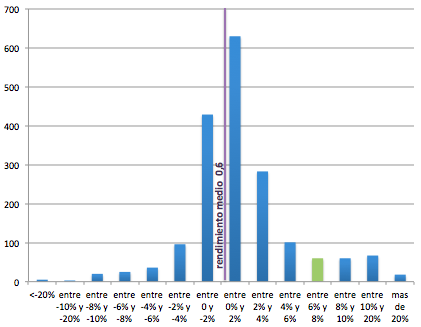

La distribución de rendimiento de los fondos nos da un gráfico que presenta un rendimiento medio del 0,6. Una distribución bastante normal.

De 1833 fondos podemos observar que:

- 614 fondos han terminado 2016 en negativo, un 33,5%.

- 630 fondos han rendido entre 0% y el 2%, un 34,4%,

Podemos observar que un 67,9% de los fondos ha rendido por debajo del 2% y solo un 16%. Esto equivale a que 306 fondos han rendido por encima del 4%.

Por otro lado, tenemos un gráfico que muestra la idea de que: si el análisis es por volumen y no por número de fondos, el resultado es aún es peor.

De los 378.616 Millones de euros vemos que:

- 99.618M€ han terminado el año en negativo, un 26,3%

- 221.705M€ han rendido entre 0% y el 2%, un 58,6%

Así es que, un 84,9% del dinero gestionado por estos fondos ha tenido un rendimiento inferior al 2%, y solo el 8% del dinero gestionado en estos fondos (31.149 millones de euros) ha rendido por encima del 4%.

La conclusión principal que podemos extraer de los dos gráficos es que pocos fondos con muchos activos han tenido un rendimiento superior al 4%. Lo que nos hace pensar que, aunque un fondo tenga muchos activos bajo gestión, parece que no supone ninguna expectativa de tener un buen rendimiento.

A continuación, adjuntamos una tabla con los fondos con más activos bajo gestión (AUM – assets under management) españoles. Algunos tienen varios tipos de participaciones, y según el tipo puede variar alguna décima en el rendimiento.

| NOMBRE | RENDIMIENTO 2016 | AUM |

|---|---|---|

| CAIXABANK EQUILIBRIO | -1,09% | 8.096,09 |

| CAIXA MONETARIO REND | 0,13% | 5.194,52 |

| QUALITY INVERSION MODER FI | 1,68% | 4.622,37 |

| CAIXABANK ITER | 1,25% | 4.369,89 |

| SANTANDER TANDEM 0-30 | 1,34% | 3.559,33 |

| BBVA BONOS INTL FLEX 0-3 FI | 0,18% | 3.480,82 |

| SABADELL RENDIMIENTO-BASE | 0,10% | 3.235,84 |

En el centro suelen estar los fondos con poca volatilidad y renta fija, y en los extremos los fondos sectoriales o de un país concreto. Este año, por ejemplo, destacan los fondos de Brasil en los extremos positivos. Por desgracia, a priori, no sabemos si los fondos que están en los extremos en el futuro estarán en el extremo positivo o negativo.

Adjuntamos tabla con algunos de los más rentables en 2016 donde puede observarse su naturaleza:

| NOMBRE | RENDIMIENTO 2016 |

|---|---|

| RENTA 4 LATINOAMERICA | 39,27% |

| SABADELL AMER LATINA B-PLUS | 27,69% |

| SABADELL EURO EMER BOLS-PREM | 26,86% |

| QUALITY COMMODITIES FI | 25,11% |

| EUROVALOR EUROPA D ESTE | 26,26% |

| BBVA BOLSA LATAM | 24,08% |

Es una lástima que el rendimiento medio sea tan escaso, ya que la revalorización de activos también ayuda a la economía. El efecto riqueza es importante para afrontar nuevas inversiones o gastos, y por eso no es lo mismo que los ahorros de los españoles rindan una media del 0,6%, del 3% o del 6%.

Con el sistema fiscal actual los fondos de inversión suelen ser el vehículo adecuado para la mayoría de inversores, pues difieren el pago de impuestos sobre las plusvalías y permiten un mayor interés compuesto.

Desde nuestro punto de vista, un ahorrador debería tener 1 o más fondos, llegando a 10 fondos en caso de grandes patrimonios. No creemos que más puedan ser necesarios.

Si hacemos una selección aleatoria de fondos, la probabilidad de que tendamos a la media es muy alta (un 0,64% este año). Por tanto, un buen ahorrador, inversor o asesor tendría que ser capaz de seleccionar fondos que tengan un tipo de gestión que pueda estar, de forma consistente, en la parte positiva de la distribución normal.

Una buena forma de escoger es mediante el análisis del largo plazo del fondo. Es importante tener en cuenta los fondos que han estado en esta zona y en diferentes épocas, ya que a un gestor le da bastante credibilidad en la selección de activos. También es básico considerar que un fondo tenga una operativa determinada, donde reporte ingresos en diferentes situaciones de mercado. Nosotros, por ejemplo, estaríamos en este segmento.

Este análisis es similar si cogemos una muestra mundial de 20.000 fondos, no en vano, 1833 fondos ya es una muestra significativa.

* Esta es la segunda vez que realizamos un estudio de este tipo. El primero fue sobre rendimientos a 5 años (“Análisis de los fondos de inversión españoles a 5 años”).

Excelent análisis Albert.

Moltes greàcies per fer-ho i felicitats per tan bona feina!

Una abraçada.

Albert Ricart