En la gestión de activos hay dos factores entrelazados, hablamos de la tendencia y el valor absoluto. Por suerte, los inversores tienen una tolerancia diferente para cada uno, consiguiendo un equilibrio relativo.

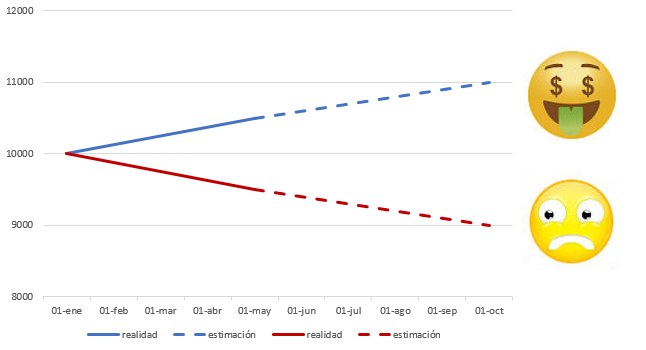

Por un lado, si durante el año el índice lleva una caída del 5%, parece que debería ser más fácil que el precio se recuperase ya que el valor es más barato. Por ejemplo, si el índice ha empezado el año en 10.000 parece que tendría más posibilidades de subir en los próximos meses si está en 9.500 que no si está en 10.500.

No obstante, los humanos tenemos una cualidad muy interesante que nos hace anticipar que pasaría si las condiciones actuales se mantuvieran en el futuro. Por tanto, si un índice cae de 10.000 a 9500 tendemos a anticipar qué pasaría si llegase a 9000, 8000… En cierta manera nos ponemos en alerta.

Por otra parte, si el índice está subiendo, está más caro, pero nuestra tendencia a prolongar la situación actual nos ayuda a que nos domine la codicia.

Esto provoca que una parte muy importante del precio de un activo sea psicológica.

¿Si la caída llega en un momento del año “delicado”, como puede afectarnos? ¿Dominará el revote ya que el precio es más barato o dominara la tendencia?

Tenemos documentado el “Sell in may” desde el año 1979. Vemos que en los últimos años se ha seguido cumpliendo, en el próximo estudio utilizamos 28 años del Eurostoxx:

De los últimos 28 años del Eurostoxx, entre el 1 de enero y el 2 de mayo, en 17 ocasiones ha sido positivo (60%) y en 11, negativo. El rendimiento medio de estos 28 años durante este periodo ha sido del 4,11%. En cambio, entre el 2 de mayo y el 9 de octubre, el índice ha sido positivo solo la mitad de los años y el rendimiento medio ha sido del -4,6%.

Si analizamos los 11 años que ha caído y por tanto “está más barato” pero “tenemos tendencia negativa” el resultado ha sido desolador:

Los años en que llega al 2 de mayo en negativo y hasta el 9 de octubre, el índice ha soportado una caída suplementaria media del -9,15%.

En cambio, los años que llegamos al “Sell in may” con el índice en positivo, la caída media ha sido solo de un -1,56% y solo negativa en 6 de 17 años.

Si observamos los años en que ha habido una gran caída (superior al 20%) en el periodo del “Sell in may” tenemos que:

- 2 en los 17 años que ha llegado en positivo: (12%)

- 1998 (-22%)

- 2011 (-24%)

- 4 en los 11 años que ha llegado en negativo: (36%)

- 1990 (-20%)

- 2001 (-25%)

- 2002 (-39%)

- 2008 (-32%)

Comprobamos entonces que en verano no tenemos un gran porcentaje de caídas, 50% de media, pero observamos que el mercado en los años negativos tiene facilidad para entrar en caída libre. Pocos años destacan por su rendimiento en verano.

Esperamos que la fase alcista que queda de abril pueda devolver los índices a positivo y los inversores sean optimistas sobre el futuro.

Tabla resumen:

| Nº | De 1/1 a 2/5 | De 2/5 a 9/10 | |

|---|---|---|---|

| Total años | 28 | 4,11% | -4,60% |

| Negativos | 11 | -4,05% | -9,15% |

| Positivos | 17 | 9,76% | -1,56% |