Colonial es una empresa que se dedica al alquiler de oficinas en zonas prime en Madrid, Barcelona y París.

Hemos entrado en 7,61€ y le damos un potencial de 12€, un 57%, dividendos aparte, aunque hemos de decir que no esperamos conseguir ente nivel en menos de 3 años. no es ninguna recomendación de compra solo argumentamos nuestras decisiones.

Es una vieja conocida nuestra por proximidad geográfica y que ya hemos tenido en cartera. Entramos en el 2014 comprando derechos a un coste total de 5,33€ y salimos a 2018 a 9,08€, además durante este tiempo cobramos 1.659€ en dividendo. A partir de aquí escalo hasta los 13 € (¿hicimos mal en vender?) y ahora ha caído alrededor de siete y medio en que hemos vuelto a entrar.

Es un negocio sencillo que hay pocas variables:

1.- Evolución de los precios de alquiler y ocupación.

2.- Tipos de interés para la financiación de los activos.

1.- EVOLUCION DE LOS PRECIOS DE ALQUILER

Hemos vivido unos años en que se han encadenado varios episodios muy complicados: Una pandemia y una guerra de gran intensidad en Europa. Esto ha provocado nerviosismo en el mercado con sus consecuentes correcciones.

Si miramos la evolución del precio de las oficinas en el área metropolitana de Barcelona es un negocio bastante estable en que ha ido creciendo los ingresos de alquiler, exceptuando el momento de la pandemia. (fuente: agencia del desarrollo económico)

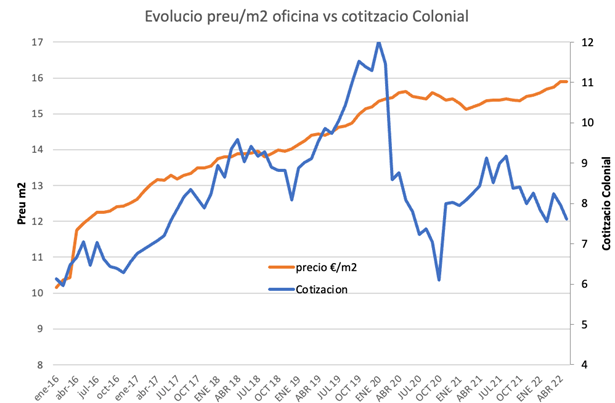

Tenemos el siguiente gráfico comparado con la cotización de Colonial.

Vemos que los precios del alquiler están en máximos y la cotización de Colonial dista bastante de ellos.

Perspectiva de subida o mantenimiento de precios.

Las oficinas de Colonial están situadas, además de Barcelona, en 2 de las 10 ciudades top del mundo según el World Economic Forum. La 4º y la 9º.

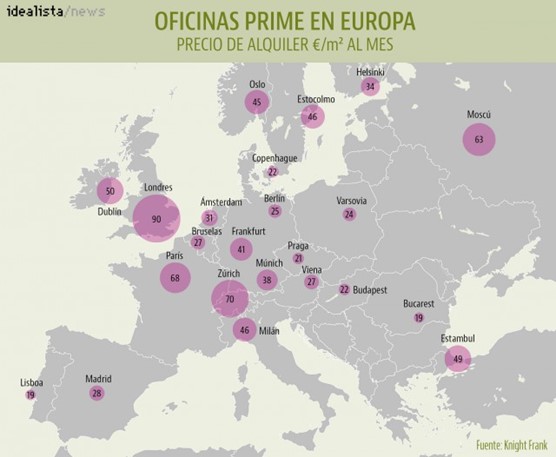

Si miramos los precios de Madrid y Barcelona en comparativa con el resto de Europa, tienen un gran potencial de subida o al menos de mantener el precio actual.

Supongamos que una empresa tecnológica americana o china tiene que instalarse en Europa. Está claro que muchas variables están a favor de Madrid y Barcelona: idioma, puerto, precio m2 oficinas, resto de costes, acceso a personal calificado (ingenieros, informáticos, etc.).

No es de extrañar que abunden estas noticias:

Además, tengamos en cuenta que sus contratos están indexados a la inflación, como indica la memoria:

“Cabe destacar la fuerte aceleración del resultado en el cuarto trimestre (21q4) por los incrementos de la inflación capturados por las cláusulas de indexación de la cartera de contratos del Grupo Colonial. Asimismo, el resultado recurrente refleja una estricta gestión de costes operativos y de costes estructura.”

En este entorno inflacionario son muy interesantes las empresas que pueden trasladar a sus clientes las subidas de la inflación.

2.- FINANCIACION DE LOS ACTIVOS.

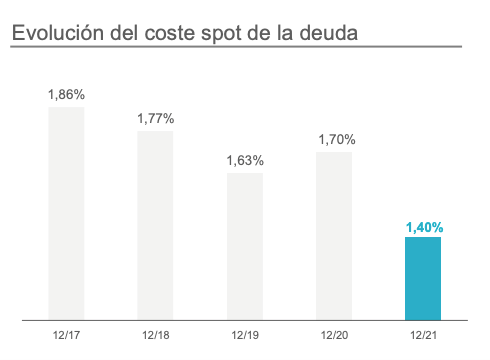

Los tipos de interés en España y Europa han vivido mínimos históricos, esto ha permitido a particulares y compañías solventes con deudas inmobiliarias renegociar sus deudas o pasar hipotecas variables a fijas. Como vemos en el gráfico, Colonial también lo ha aprovechado.

Peligro de subidas de Interés futuras, delante de la expectativa de subidas de tipos tenemos este detalle en la memoria:

“Adicionalmente a las operaciones descritas anteriormente, y aprovechando la situación actual de tipos de interés aún bajos, el grupo tiene contratadas precoberturas adecuadas a los vencimientos de su deuda, cubriendo los tipos de interés para futuras emisiones de deuda.”

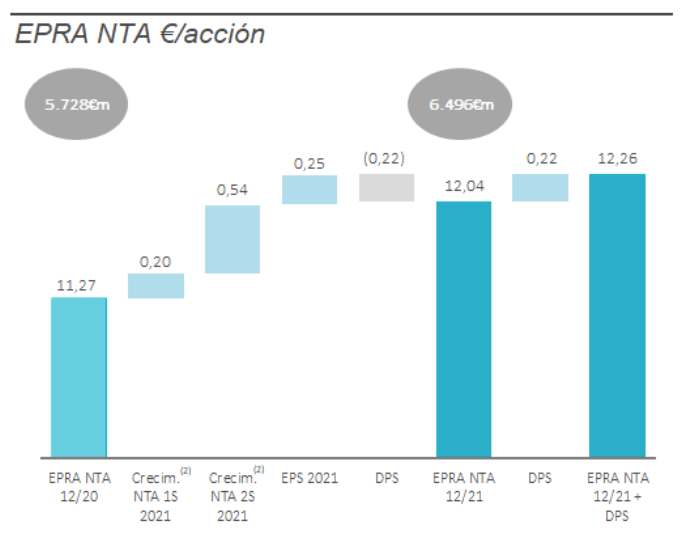

VALORACIÓN

Esperamos que en los próximos meses dejen atrás pandemias, la guerra de Rusia/Ucrania y se modere la inflación. Todo esto podría permitir aproximar el valor de la acción a su valor neto contable alrededor de 12€.

La inflación no ayudará a que se creen alternativas o nueva oferta barata y la subida de tipos también hace que nuevas compañías que quieran establecerse en la zona opten para alquilar el parque actual antes que invertir en nuevas construcciones. Convirtiéndose en una barrera de entrada.

Con todos estos datos, pero, resumidos en:

- Incremento del precio del alquiler

- Reducción de costes financieros

Creemos que está en uno de los mejores momentos de la historia. Como hemos comentado al inicio la expectativa no ha acompañado y creemos que ha sido una oportunidad de compra, tampoco esperamos haber entrado en el suelo de mercado.