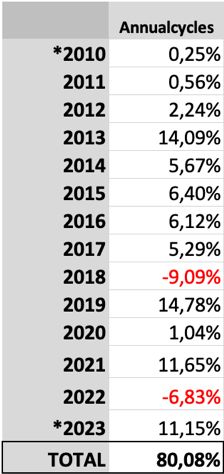

ANNUALCYCLES STRATEGIES F.I. ha cerrado un buen noviembre. Este mes ha obtenido un rendimiento del 2,65%, acumulando un 11,15% en el año 2023 y un 80%, desde su origen el en año 2010 hasta la actualidad.

Estamos viviendo una época de cambio. Este mes de noviembre el bono americano a 10 años ha superado el 5% influyendo de forma clara la estrategia inversora de medio mundo.

En los últimos meses la renta fija está cogiendo protagonismo. La distribución de las divisas y la duración de las inversiones de nuestra cartera tendrá vital importancia debido a que sus tipos de interés son diferentes. Adjuntamos la siguiente tabla donde observamos el diferencial actual:

Tabla 1 tipos de interés. (datos 11/12/23)

| Divisa | País | Tipo a 3 meses | Tipo a 10 años |

|---|---|---|---|

| Euro | Alemán | 3,74% | 2,27% |

| Italiano | 3,80% | 4,06% | |

| Español | 3,70% | 3,30% | |

| Dólar Americano | EEUU | 5,44% | 4,26% |

| Libra | UK | 5,40% | 4,10% |

| Yen | Japón | -0,16% | 0,77% |

| Franco Suizo | Suizo | 1,55% | 0,75% |

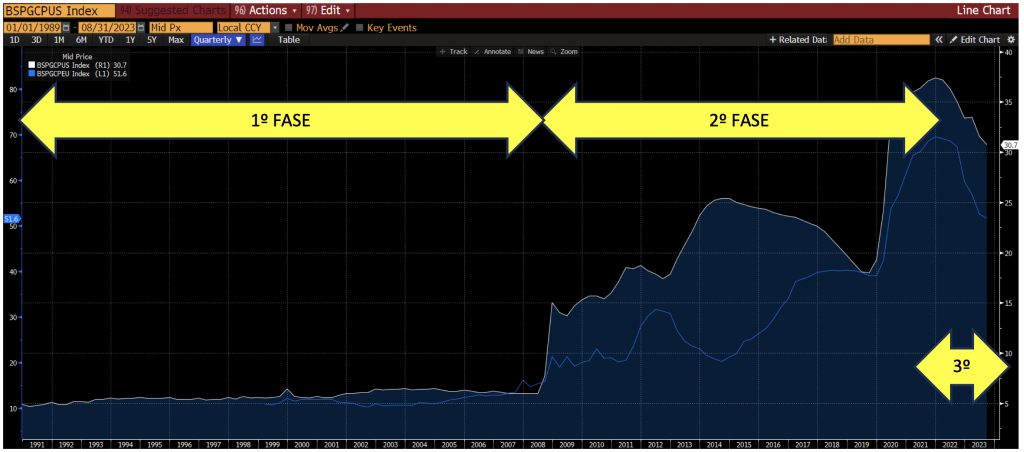

Para entender la subida de los tipos de interés y evolución de las divisas estos últimos años vamos a analizar el comportamiento de sus bancos centrales. Para ello la dividiremos en tres fases.

1º fase: Antes de las crisis 2008

2º fase: Periodo del 2008 al 2021

3º fase: Post 2021

1ª Fase (Antes del 2008): En el grafico se observa que desde el año 1991, imperaba la rigurosidad de los políticos y economistas en controlar la emisión de moneda por parte de los bancos centrales. Eran políticos y economistas que habían vivido épocas de altos déficits y eran conscientes de los problemas que provocaban. Los bancos centrales tenían una cantidad estable de activos, que rondaban entre el 5% y el 10% del balance de su divisa. Fue la época en que se pudo crear el euro.

2º Fase: En el 2008 y con el posible colapso del sistema financiero en EEUU se inicia el “QE”. La FED (Banco Central de EEUU) inicia la compra de bonos y aumenta su balance del 6% al 15%, llegando unos años más tarde alrededor del 25%. La pandemia es la espoleta final que aumenta el balance hasta el 37% del PIB. Cada 1% equivale a 240.000M$. Como observamos en el gráfico 1, línea blanca, escala de la derecha.

Europa para estabilizar la deuda de los países periféricos utiliza la misma fórmula y empieza un programa de compras de bonos de los países de la zona euro. El BCE (Banco Central Zona Euro) aumenta su balance del 10% al 70%. Como vemos en el gráfico 1, línea azul, escala de la izquierda.

El banco central europeo para estabilizar el tipo de interés de la zona euro compró deuda por valor de unas 5 veces la deuda total del estado español

3ª Fase: Finalmente el experimento explota con una escalada de la inflación al 10%. A finales del 2021 los principales bancos centrales mundiales, de manera coordinada, (adjuntamos balance del banco central de la libra y el yen) empiezan a reducir su balance devolviendo los bonos comprados con anterioridad al mercado. Al vender bonos retiran liquidez del mercado, reducen la masa monetaria y consecuentemente aumenta el precio del dinero. Es así como empieza la subida de tipos de interés en todas las monedas. En la tabla 2 podemos ver como el banco central con mayor emisión fue el BCE, recordemos que el euro llegó a depreciarse a un cambio de 0,95 EURUSD.

En CONCLUSION, para tener los tipos bajos ha hecho falta que todos los bonos emitidos por los países hayan sido adquiridos por el banco central inyectando dinero al sistema, provocado una inflación del 10% y una devaluación de la moneda (o inflación de activos). Después de la experiencia, no creemos que sigan esta política y esperamos que cumplan su función, que se limita a “controlar la inflación”. No podemos estar seguros de que hará el BCE, destacado por ser el banco central de economías totalmente diferentes. ¿Tal vez podría bajar tipos para adaptarse a la economía alemana, o subirlos para que Italia pueda financiarse?

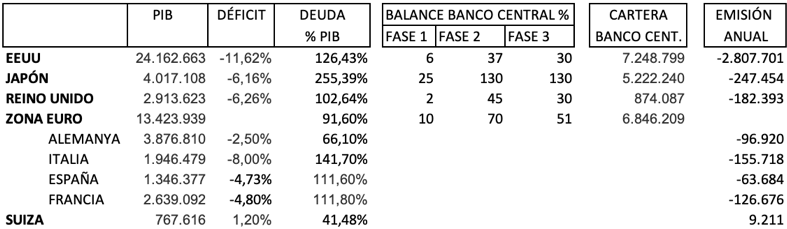

Tabla 2: resumen de la expansión del balance del banco central:

En la tabla 2 se observa como aumenta el balance hasta el final del segundo período y la reducción que se ha producido en la actual fase 3. En consecuencia, hay una deuda aún muy elevada susceptible de volver al mercado, “CARTERA BANCO CENTRAL”, ya sea con la venta por parte de los bancos centrales o simplemente no renovando las nuevas emisiones a medida que vayan venciendo. A esta deuda hay que añadir la emisión que generaran los países para financiar su déficit “emisión anual”. Además, hemos entrado en un círculo vicioso y el déficit con los tipos altos será más difícil de contener debido a que los gastos financieros aumentaran de manera significativa.

RENTA FIJA

Con los tipos de interés un poco altos, empezamos comprando renta fija con duraciones entre 6 y 18 meses. Este mes nos ha vencido por valor de 1.5M y hemos aprovechado los máximos de rendimiento para hacer compras a más largo plazo.

Como hemos comentado, seguiremos prudentes, no esperamos caídas de rendimiento rápidas.

RENTA VARIABLE

Hemos añadido Deutsche Boerse a la cartera, hace tiempo que la seguíamos. A este precio y con una previsión de aumento de vendas y ebitda alrededor del 10% anual los próximos 3 años hemos aprovechado para comprarla.

DIVISAS

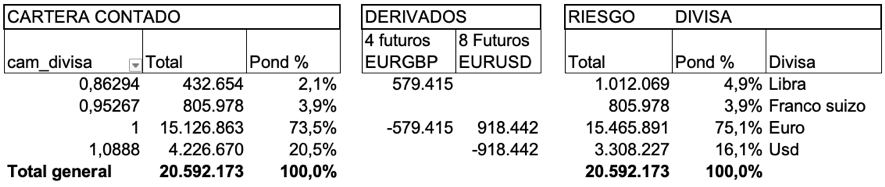

Adjuntamos la distribución actual de divisas:

USD

El cambio EURUSD ha cerrado a 1,0886, tocando máximos de 1,1018, lo que representa una revalorización en el mes del 2,9% del euro, perjudicando la valoración de los activos en dólares. No obstante, esta casi plano en el año que inició con un cambio de 1,0702.

Nos encontramos en una situación ideal para nuestro sistema de cobertura flexible. Adjuntamos detalle de las últimas 4 operaciones donde vendimos 2 futuros el pasado 2/11 al alcanzar un cambio 1,10 que recompramos dos días después. Igual pasó el 14/11 al tocar el 1,09 que se cerró a 1,08 el día 5/12. Esta operativa ha reportado 5000 USD al fondo.

| Fec_operación | Operación | Descripción | Títulos | Cotización |

|---|---|---|---|---|

| 14/11/23 0:00 | Venta | FUT. CME EUR/USD (18/12/23) | 2 | 1,09 |

| 28/11/23 0:00 | Venta | FUT. CME EUR/USD (18/12/23) | 2 | 1,10 |

| 30/11/23 0:00 | Compra | FUT. CME EUR/USD (18/12/23) | 2 | 1,09 |

| 5/12/23 0:00 | Compra | FUT. CME EUR/USD (18/12/23) | 2 | 1,08 |

GBP – Libra esterlina

En el mes de octubre, aumentamos posiciones mediante derivados de libra esterlina, ya que paga un diferencial interesante respecto al euro y había caído de precio.

Iniciamos la compra de libras al tipo de cambio EURGBP 0,87 y aumentaremos si llega al tipo de cambio: 0,88-0,89 y 0,9. y operaremos de manera similar que hacemos con el EURUSD.

Franco Suizo

Se mantiene estable. Seguimos pensando en sobreponderar, ya que es de las pocas divisas con poco déficit y poca emisión de billetes.

Resumen

Hemos vivido una década con los tipos de interés manipulados, por parte de los bancos centrales, en la compra de la deuda de los países. Nos hemos quejado varias veces de la “competencia desleal“ (ejemplo comentario febrero 2017) de los bancos centrales hacia los ahorradores, ya que compraban la deuda no gracias al ahorro, sino emitiendo moneda nueva y llevando los intereses a tipos muy bajos, cercanos a cero, o que incluso el deudor cobraba por endeudarse. Este suceso, por suerte, parece haber llegado a su fin.

Para conseguir esta “anomalía” fue necesario que el banco central comprase deuda de manera masiva e indiscriminada. Como suele pasar en estos casos (Tenemos infinidad de ejemplos: Argentina, Turquía) se genera inflación y devaluación de la moneda. Si un país tiene un déficit del 6% es muy difícil que pueda mantener los tipos al 0%, ya que alguien tiene que comprarle la deuda y hace falta un interés atractivo. Si se cubre con el banco central, la moneda se depreciará.

Intentamos no solo basarnos en deuda de la zona euro y tener una distribución de divisas con una ratio/rendimiento razonable. En la última década nos han hecho creer que es el banco central quien decide el tipo de interés. No es exactamente así. Si no hay un rigor fiscal solo pueden manipularlo durante un tiempo.

Esperemos que se cumpla nuestro escenario principal: “Difícilmente podrán bajar mucho los tipos hasta que no se consiga parar el déficit de los gobiernos”. Actualmente el BCE aún tiene deuda por valor del 50% de su balance, (4 veces la deuda del estado español).

El último déficit trimestral presentado por Italia el pasado 4 de octubre fue del 5,4% que contrasta con el 3,1% del mismo periodo del año anterior. Italia tendrá que emitir nuevos bonos que alguien tiene que comprar. Si no lo compra el BCE tendrá que competir con el resto de deuda mundial, con un interés atractivo.

Un ejemplo claro de las consecuencias de tener un déficit alto y los tipos bajos es Japón. Podemos ver la evolución de la moneda con tipos similares a Suiza, pero si su equilibrio presupuestario. El valor de su divisa se ha dividido por dos en 10 años.

Para concluir, parece que habrá oferta de renta fija para largo, aunque una parte de esta oferta se podrá cubrir por la gran liquidez existente cansada de tipos bajos.

Como cada mes adjuntamos rendimiento del fondo.

Annualcycles Strategies F.I. pertenece a la gestora Gesiruis S.G.I.I.C. con registro de la CMNV 4269 y aquí puedes encontrar toda la información legal del fondo Gesiuris, S.G.I.I.C.

Las cifras se refieren al pasado y los resultados anteriores no son un indicador fiable de resultados futuros. El fondo invierte en activos a nivel global y por tanto existe el riesgo de renta variable, renta fija y divisa.