Hemos cerrado el mes de octubre con la mayoría de las bolsas mundiales en negativo, acumulando una corrección bastante considerable desde los últimos máximos de finales de Julio. Aun así, la mayoría de los índices de renta variable mantienen un año positivo y un rendimiento razonable, como en el caso del fondo ANNUALCYCLES STRATEGIES FI que está aguantando bastante bien esta corrección.

Como veremos en el informe, esperábamos una corrección y nos anticipamos a ella. Estábamos convencidos que los bancos centrales no pararían la subida de tipos hasta que hubiera una corrección razonable en el mercado. En caso contrario, difícilmente se entendería y podría haber desembocado en cierta euforia bursátil. Recordemos que, por ejemplo, el Eurostoxx en Julio llevaba un rendimiento del 18%, mientras que el bono español ha pasado del 0% al 4% en dos años y medio. A finales de este mes, y con esta corrección, tanto la FED como el BCE han hecho discursos más suaves respecto a evolución de los tipos de interés.

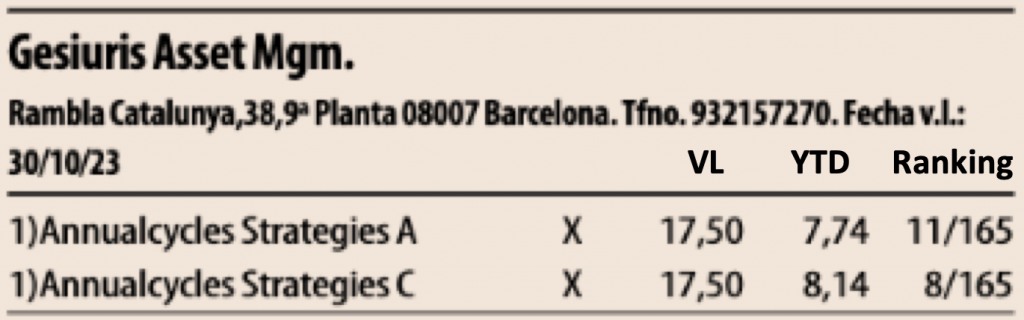

Anticipar la corrección nos ha permitido seguir muy bien posicionados a lo largo del año, como podemos observar seguidamente en el ranking de Expansión y tabla Excel en el top 10% a diez años MorningStar, ambos en su categoría.

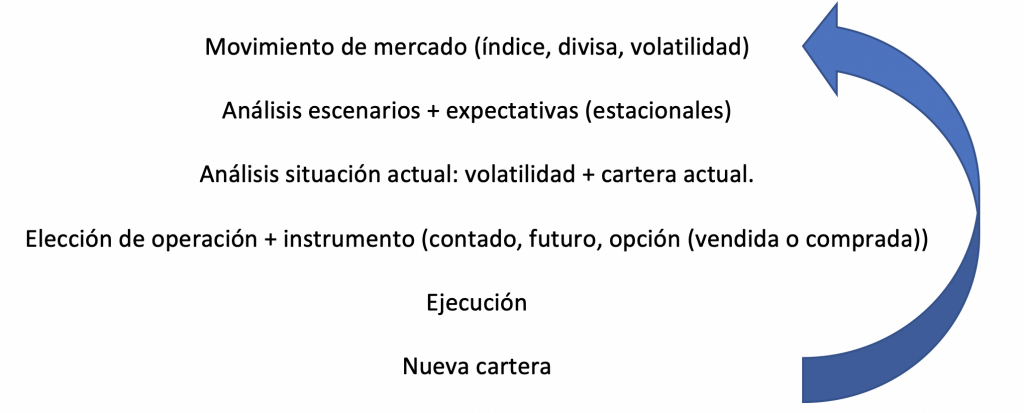

Seguidamente, vamos a detallar como hemos gestionado este mes de octubre, haciendo hincapié en los derivados.

Algunos de los seguidores y partícipes del fondo son antiguos alumnos de los masters de finanzas donde damos clases: BME (Bolsas y Mercados Españoles) o Universidad de Alicante, entre otros. Creemos que al menos una vez al año podemos incluir una parte más técnica en el comentario del mes con el objetivo que sirva de repaso, o bien, si algún lector tiene conocimientos básicos y quiere profundizar en estos instrumentos financieros. Al final del comentario adjuntamos una tabla resumen y un video de introducción.

Renta variable

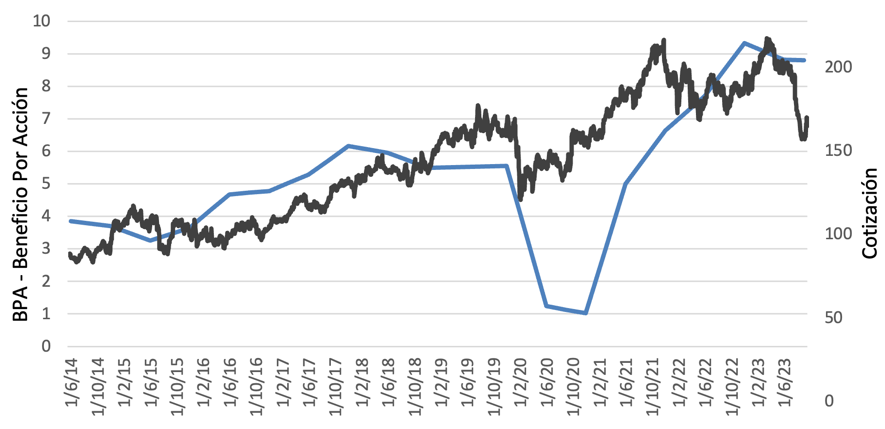

Dentro de la corrección se están empezando a encontrar oportunidades. Hemos incorporado a nuestra cartera Pernod Ricard, concretamente 1.000 acciones a 158€ (en el momento de escribir estas líneas, ya han subido a 173€). Es una acción que ha cotizado por encima de 210€ en los años 2021, 2022 y 2023 y esperamos que los recupere en los próximos 3 años. Vamos a observar el siguiente gráfico en que se compara con el beneficio por cada acción BPA (eje izquierdo) con el precio de una acción (eje derecho).

Encontramos una clara tendencia creciente en el beneficio por acción que pasa de 4€ a 9€, exceptuando la afectación del Covid. También vemos una tendencia creciente en la cotización, y como cada corrección, ej. en los años 2015 y 2020, hubieran sido una buena oportunidad para invertir.

Los analistas esperan que en el 2025 el BPA supere los 10€. Por tanto, nos sentimos cómodos al precio que la hemos comprado, adjuntamos algunas de sus marcas.

Renta fija

La Renta fija ha alcanzado unos rendimientos muy interesantes. Esperemos que duren. La mayoría de los que leemos este comentario tenemos unos ahorros y queremos obtener un rendimiento.

Este mes hemos comprado pagarés de grupo hotelero BARCELÓ con un rendimiento del 4,95% anual.

Adjuntamos la memoria del año 2022, donde se puede observar que tiene una cuenta de explotación y un balance muy correctos.

Además, el sector hotelero está obteniendo unos magníficos resultados este 2023.

Derivados

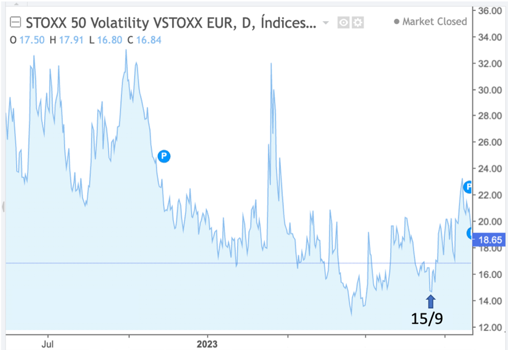

El pasado 15 de setiembre el fondo estaba rindiendo un 11,56%, el Eurostoxx un 13,22%, el Nasdaq un 38,96%, la volatilidad estaba en mínimos de 2 años y los tipos en EEUU habían llegado al 4,3%, máximos de la década. Parecía que el mercado estaba desafiando al mismísimo presidente de la Reserva Federal EEUU Jerome Powell https://es.wikipedia.org/wiki/Jerome_Powell y su voluntad de enfriar la economía. Todo parecía indicar que era un buen momento para consolidar beneficios y cubrir parte de la cartera.

Empezamos el día con unas 25 Puts vendidas que nos vencían ese mismo día. Vender Puts con vencimiento cercano la operativa más usual en nuestro fondo.

No obstante, dadas las circunstancias, acabamos el día con 25 Calls vendidas y 80 Puts compradas (que nos dan un derecho a vender a 4250 sea cual sea el precio y por tanto es un seguro). Ambas operaciones reducen riesgo como se observa en la última columna.

El riesgo en derivados pasó de +2,11% al -8,97%. Un diferencial del -11,08% de riesgo.

A cierre de 30 de octubre teníamos los siguientes derivados sobre el índice Eurostoxx:

Vamos a comentar varias líneas:

– Las Indicadas en verde, en el momento de escribir estas líneas ya han vencido y nos hemos quedado la prima.

– La “PUT EUX EUROSTOXX 4250 (17/11/23) C”:

De las 80 Puts compradas, pagamos 60€ por cada una con un multiplicador de 10. Por tanto, 48.504€ (cubrir la cartera es caro y lo hacemos muy pocas veces). Actualmente cuestan: 161,10*80*10= 128.880€ y ya las podríamos vender.

Pero si nos fijamos bien, estas Puts prácticamente no tiene valor temporal. La diferencia entre el strike y la cotización es de (4250-4091,71) = 159,29 puntos que es lo que cobraríamos al vencimiento en el caso de cerrar al precio de 4091,71 de octubre. Cuando una opción está muy lejos del precio de strike actúa como un futuro.

En lugar de vender la cobertura y aprovechando que el índice ha caído y la volatilidad ha subido, hemos preferido vender Puts mucho más cerca del nivel que cotizaba el índice, consiguiendo un valor temporal mucho más elevado.

Como se observa en la tabla anterior, con el mismo riesgo tenemos opciones vendidas con primas por valor de 93.968€ (resultado de multiplicar los títulos por el importe de venta (coste) por el multiplicador *10).

La Put fue comprada a 60€, el 15/9, el vencimiento es el 17/11 (63 días de duración del seguro), la volatilidad era 15. Por tanto, la cobertura nos costaba 0,95 puntos al día.

– Si la comparamos con la put “PUT EUX EUROSTOXX 4000 (15/12/23)” como ejemplo del resto de puts vendidas y operativa más usual para el fondo:

Esta put fue vendida a 82,07€, el 30/10, el vencimiento 15/12, (36 días) la volatilidad era de 21.

Equivale a cobrar 2,27 puntos al día, ¡más del doble!

Resumen

La gestión es una adaptación constante al mercado. Diez días antes no pensábamos que haríamos dicha operación y cuando se dieron las circunstancias el pasado 15 de setiembre no sabíamos cómo estaría el mercado el 30/10. Pero era uno de nuestros escenarios y estábamos preparados.

No sabemos cómo estará el mercado a final de noviembre, pero sabemos cómo actuaremos según se mueva aprovechando la situación.

Después de más de 150 meses gestionando el fondo y doce años dando clases, “se puede decir” que ya tenemos cierta experiencia.

Todas estas primas que esperamos cobrar harán que, si el índice vuelve al nivel anterior, que algún día llegará, el fondo estará por encima de donde estaba ese mismo día, que es lo que de verdad importa.

¿Fue suerte o casualidad cubrir la cartera con la volatilidad en mínimos?

Como se puede deducir del comentario, no lo fue.

La volatilidad es totalmente proporcional al precio de las opciones. De hecho, se calcula a partir de su precio. Cuando hay miedo en el mercado, el precio de las opciones es alto y sale el valor alto de la volatilidad.

Intentamos ser amenos y repetirnos poco hablando cada comentario de como afrontamos las diferentes situaciones de mercado, este mes ha tocado un tema muy técnico.

Ahora después de 3 meses de corrección esperamos que haya algún “rebote” de aquí a final de año, que nos permitiría recuperar el rendimiento del 10% en el fondo.

Resumen de las opciones

Put: contrato de opción de venda, similar a un seguro.

Call: contrato de opción de compra, similar a una paga y señal.

En ambos contratos podemos estar comprados (pagamos prima y tenemos la opción de ejecutar o no) o vendidos (cobramos prima y tenemos el compromiso delante del que ha pagado). Son contratos totalmente líquidos y varían de precio en cada movimiento de mercado.

Os dejamos una tabla resumen y este video de nuestro compañero y maestro Xavier Puig de la gestora Gesiuris AM.

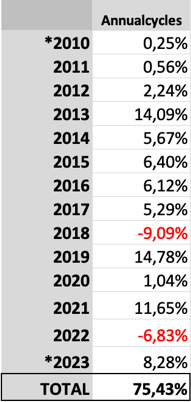

Para concluir el comentario del mes, os facilitamos el histórico de rendimientos de ANNUALCYCLES STRATEGIES FI desde el año 2010 hasta la actualidad:

Annualcycles Strategies F.I. pertenece a la gestora Gesiruis S.G.I.I.C. con registro de la CMNV 4269 y aquí puedes encontrar toda la información legal del fondo Gesiuris, S.G.I.I.C.

Las cifras se refieren al pasado y los resultados anteriores no son un indicador fiable de resultados futuros. El fondo invierte en activos a nivel global y por tanto existe el riesgo de renta variable, renta fija y divisa.