ANNUALCYCLES STRATEGIES FI ha conseguido dos nuevos máximos históricos durante este mes, el 2 de enero con un valor de cada participación de 18,4643€ y el 29 de enero con un valor del 18,5474€, no obstante, hemos cerrado enero con una ligera caída del -0,09% y no podemos estar satisfechos.

Uno de los principales motivos es que teníamos Grifols B en cartera y con la aparición del informe de Gotham City Research ha sufrido una fuerte corrección. Vamos a detallar como hemos actuado y los motivos.

Con el afán de hacer unos comentarios variados, este mes nos centraremos en comentar dos empresas. Grifols, porque la hemos vendido y Repsol, porque la hemos comprado. El próximo mes volveremos a detallar otros aspectos como la renta fija, divisas, etc.

VENTA DE GRIFOLS

Grifols cerró el año 2023 cotizando a 10,55€ y ha cerrado enero a 7,5€, que representa una caída del 28,9%. No obstante, el valor mínimo de cotización llegó a 5,4€, que representaba una caída del -48,85%. ANNUALCYCLES vendió su posición el 10 de enero a 8,395€ asumiendo una caída del 20,42%.

La primera lección es que debemos tener es que se debe tener una cartera diversificada, antes de la caída ponderaba un 1,40% en el fondo.

Es una empresa que conocemos bien, la tenemos en cartera desde prácticamente el inicio. El 10 del diciembre del 2010 compramos nuestras primeras 2.000 acciones. Nos dió grandes alegrías durante una década casi triplicando el valor. No obstante, primero la pandemia y después su estrategia de crecimiento comprando empresas endeudándose le ha pasado factura con la subida de tipos.

Vamos a resumir porque finalmente hemos vendido la posición después de tanto tiempo.

El día 9 de enero de 2024 Gotham City Research publicaba un análisis en que defendía que su valor era “0€” había otros analistas que mantenían su valoración prácticamente al doble de antes de la caída. (como casi siempre, ambos casos pueden estar interesados, unos porque están cortos y otros tal vez la tengan en cartera)

¿Quién tiene razón?

Como vamos a detallar a continuación, dependerá de la evolución del negocio.

Vamos a ver varios puntos que no nos gustaron y provocaron la venta.

Venta de su participada China

Esta venta se anunció justo el día antes de finalizar el año 2023 provocando la subido indicada en el gráfico. Nos alegró bastante, no obstante, cuando leímos con detalle la información publicada en la CMNV, vimos que la venta no estaba cerrada. Mas bien parece una Call (Opción de compra) sin prima por parte de Haier. Grifols se compromete a un precio de venta, cosa que podrá ejecutar el comprador si le interesa, por ejemplo, si el valor del activo sube, pero no ejecutará si el valor del activo baja. Cotización de Shanghai Raas por debajo del precio del acuerdo a cierre de enero en 6,43 Cny.

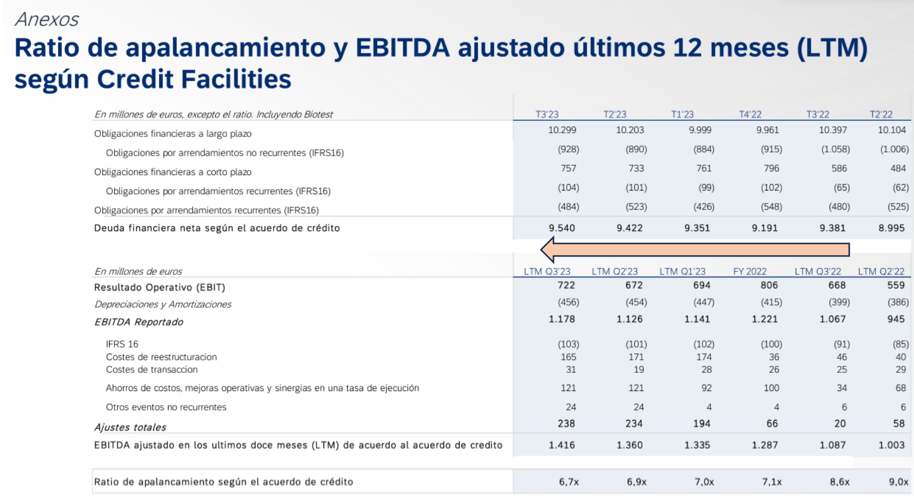

Evolución de la deuda

Aunque se habla de una reducción de deuda respecto ebitda de 9 veces (9x) a 6,7 veces. Vemos como el valor absoluto ha pasado de 8.995 a 9.540M por tanto aún se está generando un cash negativo de aproximadamente 100M trimestre. Podéis descargar informe aquí.

Cuenta de explotación

Si miramos en EBIT, nos encontramos con 590M, donde faltan los intereses y los impuestos. Una vez descontados estos, se está hablando de unos beneficios del grupo de 48M. Por tanto, con deudas de casi 10,000M si los intereses aumentan en un 1% en beneficio podría ser negativo.

Actualmente hay 5 emisiones de deuda de Grifols que suponen 4.825M€. Las emisiones son a unos cupones muy interesantes para la empresa, por ejemplo, la emisión que vence el 15 de febrero de 2015 solo paga un cupón del 1,625%. Pero parece que el mercado actualmente exige un tipo de interés mucho más alto a la compañía como se ve en la última columna. Aunque el mercado es muy volátil, hoy tenemos esta referencia que se puede ver en los links de la bolsa de Franfurt.

| Cupón | Vencimiento | Monto | Último precio | TIR actual | |

|---|---|---|---|---|---|

| Grifols S.A. 1,625% 19/25 | 1,625% | 15/02/2025 | 905 | 95,77 | 6,11% |

| Grifols S.A. 3,2% 17/25 | 3,2% | 01/05/2025 | 1.000 | 94,83 | 7,90% |

| Grifols S.A. 2,25% 19/27 | 2,25% | 15/11/2027 | 770 | 87,49 | 6,11% |

| Grifols S.A. 4,75% 21/28 | 4,75% | 15/10/2028 | 750 | 87,58 | 8,14% |

| Grifols S.A. 3,875% 21/28 | 3,875% | 15/10/2028 | 1.400 | 80,03 | 9,45% |

| 153M | 4825M | 374M |

Estos 4.825M a un cupón ponderado del 3,29% representan unos costes del 153M anuales. Con los tirs actuales representarían 374M anuales.

Por tanto “Si o si”, debe mejorar el Ebitda. Las expectativas son de mejora, pero si hay cualquier incidencia está en riesgo su viabilidad.

Conclusión

Sin tener en cuenta la posible opacidad de traspasos de negocios entre SCRANTON y GRIFOLS que habla Gotham City Research, está claro que primero la pandemia y segundo la subida de tipos ha puesto la empresa al límite.

Escenario positivo: El negocio sigue siendo rentable. Si se venden las participadas, sigue aumentando el ebitda, se relajan los tipos de interés a nivel global y puede refinanciarse a un coste similar o inferior al actual, la cotización puede doblarse.

Escenario negativo: Si no mejora el ebitda de manera sustancial mejorando la confianza y no caen los tipos de interés, la ampliación de capital parece prácticamente inevitable.

En nuestro caso, no es el tipo de situación que nos sintamos cómodos. El anuncio de venda justo el día antes del cierre del año que después se comprobó como incierto hace pensar en la existencia de un posible margin call. A pesar de que ya no somos inversores esperamos que se recupere y nunca se sabe si volveremos a entrar.

COMPRA DE REPSOL

A pesar de que algunos índices están en máximos, nos encontramos empresas que hace mucho tiempo que no habían estado tan baratas y este mes ha despertado nuestro interés Repsol y vamos a detallar los principales motivos por la que la hemos incorporado en cartera.

Vemos como las ventas han aumentado mucho más que el precio del petróleo y el ebitda también ha aumentado de forma significativa, no así su cotización. Hemos aprovechado para comprar aproximadamente un 1% del valor del fondo. 13.800 acciones a un precio de 13,78

Precio del petróleo (AZUL) Vs ventas de Repsol (Negro)

En 2013 el precio medio del petróleo fue de 108$ y las ventas de Repsol fueron de 49.979 M€. En 2022 el precio medio del petróleo fue de 98,86 y en cambio las ventas han sido de 68.600M€

Cotización de Repsol (azul) Vs Ebitda (Negro)

En 2013 el resultado de explotación fue 2.028M€ y cerro con una cotización de 12,627€. En 2022 el resultado de explotación fue 7.294M€ y la cotización en que la hemos comprado ha sido de 13,78€.

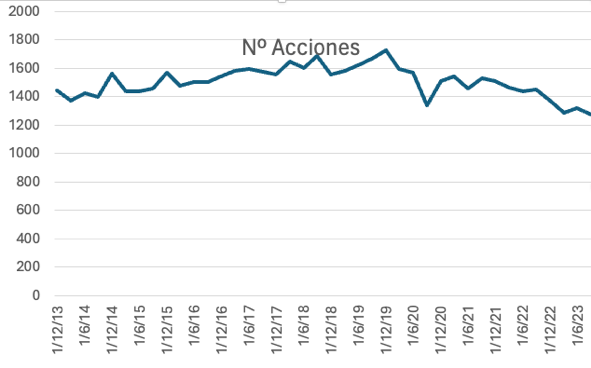

Evolución del número de acciones

Preferimos empresas que reduzcan el número de acciones que las que pagan un dividendo, en este caso se dan las dos circunstancias. A finales de 2013 había 1.446M de acciones, toco el máximo a finales de 2019 con 1.728M. Actualmente hay 1.275M. Más ventas y beneficio y menos acciones a repartir.

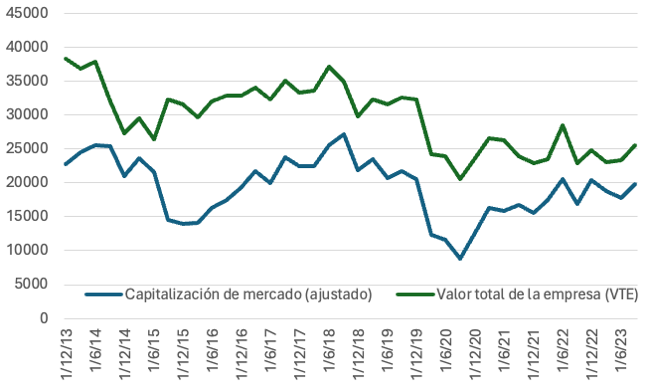

EL VALOR TOTAL DE LA EMPRESA (la capitalización más la deuda)

Si a una cotización estable le añadimos, reducción del número de acciones y control de los pasivos, implica que el valor total de la empresa es más bajo que hace unos años. Por tanto, más barata.

Ebitda por acción

Ya por último el grafico resumen donde el incremento de ebitda y reducción del número de acciones repercute en este crecimiento del ebitda por acción que puede doblar la media.

Conclusión

Somos conscientes que invertir en petróleo puede parecer “demodé” y que algo barato siempre puede estar más barato. También conocemos bien el tema de placas solares y cómo van consiguiendo cuota de mercado energético. Pero invertir en REPSOL en las circunstancias actuales creemos que es una oportunidad. Si vuelve a ratios normales esperamos que la cotización pueda alcanzar los 18€ durante los próximos 2 años, mientras iremos cobrando un buen dividendo y habrá cada vez menos acciones. Hemos invertido después de comprobar como fluctuaba el precio del petróleo en su pauta bajista influido por las guerras de Ucrania y Israel y antes de su pauta alcista que esperamos coloque el petróleo alrededor de 80$/barril.

Annualcycles Strategies F.I. pertenece a la gestora Gesiruis S.G.I.I.C. con registro de la CMNV 4269 y aquí puedes encontrar toda la información legal del fondo Gesiuris, S.G.I.I.C.

Las cifras se refieren al pasado y los resultados anteriores no son un indicador fiable de resultados futuros. El fondo invierte en activos a nivel global y por tanto existe el riesgo de renta variable, renta fija y divisa.